炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 界面新闻记者|元音池

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,将帮助您抓住潜在的专题机会。 界面新闻记者|元音池

年末A股市场,小松控股(002723.SZ)因资本“组合拳”显着而备受瞩目。

该公司在短短一周内宣布了两笔重大交易。 12月12日,公司拟将亏损的工程子公司的控制权出售给关联方。 12月17日,上市公司公告管理层变动。

资本政策的密集实施并没有带来市场的积极反应。大股东变更公告次日(12月18日),小松股价先高后跌,最终收于涨停价9.99%。

乍一看,这是对公司的战略性减持,因为它们“集中精力”而公开交易。但如果深究细节,不难发现,这更像是一场精心设计的连环资本游戏。换言之,“左手”为当事人解除损失负担,“右手”则将公司经营权转移给他人。这一系列令人眼花缭乱的操作不能不引起市场各个层面的质疑:出售亏损资产、丧失上市公司控制权是孤立决策还是精心策划的组合步骤?新东家介入“闪电”背后的真实意图和风险是什么?

关联交易的隐忧

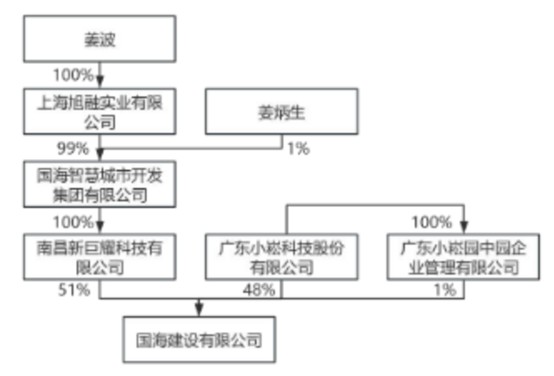

这一系列资本主义大戏的第一幕就是明显“减轻负担”的资产出售。 12月12日,小松株式会社董事会审议通过了关于出售其全资子公司昆海建设有限公司51%股份的议案(以下简称“小松株式会社”)。国海建设以1.5亿元人民币转让给南昌新聚耀科技有限公司(以下简称“新聚耀”)。交易完成后,国海建设将不再纳入上市公司合并报表范围。

从交易价格来看,国海建设估值为2.92亿元,持股51%相当于估值1.49亿元。 1.5亿元的交易价格基本接近估值。小松股份利用此次搬迁,专注于核心业务的发展。不过,该公司表示,其目标是优化资产结构,提高盈利能力。所得款项将主要用于补充营运资金并减轻财务压力。

然而,这笔交易的相关性却引发了市场对其公正性的质疑。界面新闻记者发现,买家即新巨药现任控制人姜波先生是J先生的亲戚徐翔,时任晓松股份有限公司董事、副总裁。为了避免投票期间出现利益冲突,蒋旭在交易审议前辞去了所有职务。 “虽然程序看似已走妥,但关联交易自然带有潜在的利润转移风险,尤其是为‘自己’出售亏损资产,市场必然会关注交易价格是否真实反映资产价值,是否存在虚假风险转移的可能。”长期市场分析师张雷在接受街美安新闻采访时表示。

图片来源:公告

更令人担忧的是,本次资产出售并非“一次性”交易。请同时进行行政管理、财务和担保函的“formaría pasivamente”行动修订宇凯建设.这意味着,小松股份的实际收益为 1.5 亿人民币,公司目前有可能实现子女赤字的财务状况,但也没有控制权,“债务缩减”没有任何适用性。

新的主要背景背后隐藏着一个谜团。

未来的市场将与相关各方的交易产生影响,并在接下来的戏剧性行动中发挥作用。 12月17日晚间,小松股份发布新公告。大股东华新创利拟将公司9.25%的股份转让给上海嘉盛时代企业管理合伙公司(以下简称“嘉盛时代”),转让价格共计2.86亿元,每股价格9.32元。从交易价格来看,9.32元/股较公告当日收盘价9.61元/股折价3%。完成后本次交易完成后,嘉盛时代将成为新的大股东,上市公司的实际控制权将转移至罗明华、刘令翔。双方已签订《演唱会代理协议》,将在投票权的行使上保持一致性。我们一致同意一件事。

田岩查表示,嘉盛时代成立于2025年11月18日,距股权转让公告仅约30天,交易数据无法确认。另外值得一提的是,除持有嘉盛时代49%股份的上海燕西庄吉企业管理有限公司刘凌双、宁波弘林点金信息科技有限公司、沉勇、上海一点灵犀科技有限公司之外,这三名股东均于2025年12月5日入驻公司,距投资公告仅12天。交易。

图片来源:天眼查APP

两名实际司机的背景也受到质疑。罗明华先生刚刚变更为中山市恒德顺科技产业发展有限公司法定代表人,自2025年11月16日起生效。目前尚无关于其过往工作经历的公开信息。另一位现任管理员刘凌翔属于“90后”。其运营的上海万盛天华企业发展有限公司是一家知名的XR数字内容服务商,制作了大量的短作品,因此被市场贴上了“短作品公司老板”的标签。天眼查透露刘令双刚刚开始担任上海法定代表人

图片来源:天眼查APP

界面新闻记者进一步调查后发现,天眼查平台上有两条“刘令霜”的查询结果。两人的简历上都有公司名称“喜耀”,强烈怀疑是同一人。钍该公司财务压力明显,不仅质押了北京西耀科技有限公司40%的股份,其子公司也深陷合规纠纷。其中,其法定代表人北京万盛天华文化传媒有限公司(常以短篇作品制作者的身份出现)在10月份遭到攻击,目标金额为21.2万元。其担任高管的上海雨神文化传媒有限公司9月份被列为执行对象,执行对象为125万元。需要注意的是,前两次信息运行均发生在2025年,且时机集中,而当前股票出现这种情况的原因是自获取公式以来的间隔极短。

图片来源:天眼查APP

图片来源:天眼查APP小松股份表示,董事会后现有业务将继续由原团队运营f 董事重组。但红色的传统制造企业与短剧行业的年轻资本家之间存在着跨界组合。两家公司的业务逻辑没有明显的协同性,未来的战略方向尚不明确。

更重要的是,2025年,与刘令双相关的公司将成为执行密集型标的,市场将因其自身投资承诺的状况而对刘令双的财务实力产生极大怀疑。因此,控制权交易也将受到您是否能够支付小松股份的全额转让费的影响。

“一家成立不到一个月的公司很快就获得了一家上市公司的控制权,管理人的实际背景基本不明确,而且管理人所属的其中一家公司多次被取消抵押品赎回权。在这种情况下,市场肯定会对福塔莱兹产生怀疑。”a 以及新东家的收购意向。 “新公司的出现让未来的战略方向完全混乱,投资者的想象空间更大,也越来越焦虑。”张雷告诉界面新闻。

贸易背后的“暗礁”:暴露的两个根本问题

在出售资产和变更所有权后,小松进行了一系列股票交易,似乎为公司的未来铺平了道路。然而,当市场审视这两个密切相关的业务时,发现其表面之下隐藏着许多危险。

第一个重大隐患是相关业务风险带来的保修风险。

“这并不是完全排除,而是一种精心设计的‘风险分离方法’,风险并没有消除。”金融专家李明在分析此次资产出售时告诉界面新闻。核心问题为本次交易与上市公司产生的关联财务支持及关联担保亏损资产仍然受到无形金融规律的束缚。

具体来说,出售前,国海建设是小松株式会社的全资子公司,母公司的贷款均为内部资金交易。出售后,晓松有限公司持股比例降至49%,国海建设成为合营企业(关联方)。该账户内约334.26亿元贷款余额的法律性质自动由“内部交易”变更为“对关联方的财务支持”。 “这意味着钱从‘自己的钱’变成了‘借别人的钱’,催收的抵押品、优先权和灵活性都大幅降低,变成了不还款的风险债务。”李敏解释道。

比资金支持更严重的是相关担保的延续和风险的增加。售前,小松株式会社提供的保证国海建设的外部融资是母公司对子公司的正常支持。出售后,这些担保自动成为相关各方的对外担保。截至交易公告日,相关托管余额约为人民币4.56亿元。

据公开资料显示,国海建设是一家土木工程建设公司,资产负债率较高,在房地产行业调整时期经营困难。 “如果国海建设资金耗尽,无法清偿债务,小松株式会社作为担保人将依法承担连带付款责任,”李敏对解放报记者表示,并强调“4.56亿元”。稳定。 ”

第二大隐患是小松股份财务健康状况持续恶化,“造血”能力令人担忧。

界面新闻记者报道查看公司近年来的财务数据,发现公司盈利能力持续恶化,已连续五个季度亏损。 2023年,公司亏损近700万元。 2024年亏损加大,归属母公司净利润巨亏2.25亿元。 2025年一季度,公司营业利润7.64亿元,同比下降35.61%,归属于母公司净利润亏损7110.58万元。

为了扭转这种颓势,小松股份尝试战略转型,提出了“健康家电+工程建设”的企业设计双轨,加大对热泵、健康照明等新兴业务的投入。然而,这些改变并没有取得成果。相反,对初创企业的大量投资、回报缓慢和营销成本高昂导致业绩恶化。 2024年归属于股东的净利润ent公司预计巨亏2.25亿元,直接反映转型失败。

小松公司一直在等待的第二次增长曲线,国海建设的核心工程业务也表现不佳。该业务约占公司营收的40%,但2024年营收下降16.45%,2025年上半年降幅进一步扩大至58%。同时,公司核心盈利能力也大幅下降。 2025年前三季度毛利率为9.27%,较上年继续下降。

财务数据还显示,小松的资金链非常紧张。 9月底,公司资产负债率达到61.16%。短期贷款和一年内到期的固定债务达3.66亿元,长期贷款1.29亿元,而股东权益只有9700万元。即使出售国海建设筹集了1.5亿元,但仍存在较大的融资缺口。

“目前小松公司的财务状况已经到了比较危险的境地,持续的亏损已经破坏了它的‘造血’能力,导致债务巨额,现金流严重。这可能是大股东急于转让控制权的主要原因。但新东家入主闪电能否提供充足的资金支持和有效的业务转型,目前还不清楚。”李敏对界面新闻表示。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)